Diemžēl šis ir tas aspekts, kuru mēs neviens nevaram ietekmēt. Ja CSN rezultātā konstatē, ka vainīgajam ir OCTA pie kāda nepārāk laba apdrošinātāja, tad uzreiz skaidrs, ka čakarēšanās garantēta.

Jocīgākais, ka neviemēr pie tiem sliktākajaim apdrošinātajiem ir vislētākās cenas

Tieši tāpēc - lai nekļūtu par egoistisku pimpi. Nav jau grūti saprast tavu loģiku šitādam pimpja gājienam - "mani taču tas neskars, mani izručīs mana kaska".

Vispār šis ir viens no retajiem gadījumiem, kad es 100% piekrītu msh. Ar ko tu šajā gadījumā atšķiries sevis gānītajiem kreisās joslas kruīzētājiem, pagriezienu nerādītājiem, garām nelaidējiem un citiem "ka tikai man labi" indivīdiem? Pats jau uzrakstīji - cīnīsies jau cietušais, neba es...

To, lai kāds zinātājs paskaidro man un citienm (iespējams, ka nezinātājiem), kur ir sāls? Kur minēts fakts, ka es TĀ visu aiku rījkojos? Ibio, teoriju prasu, tikai teoriju. PALDIES, ja izskaidrojāt.

Tie kas izvēlās octu pie draņķīgiem apdrošinātājiem ( ar sliktu reputāciju) ir kretīni kvadrātā.

Nepietiek, ka kādam nevainīgam sačakarē auto, tātad nevainīgajam ir gan laika zudumi, gan auto tālāk pārdošanas zaudējumi, gan morālais kaitējums, vēl jāčakarējas ar vainīgā kretīna izvēlēto, lēto apdrošinātāju!

Es vienmēr pērku lētāko, jo jaunajam auto tāpat ir KASKO un ja kaut kas būs, tāpat pieteikšu KASKO, lai viņi pēc tam čakarējas ar otro puses apdrošinātāju. Otram auto KASKO nav (nesaredzu jēgu pirkt KASKO polisi mašīnai, kuras iegādes cena bija 1700 EUR), OCTA arī pie paša lētākā.

Nav bail ka pārdesmit eiru ekonomija nepārvēršas dažu tūkstošu izdevumos? Pa ausu galam lasīts ka pāris lētās firmas negūto peļņu cenšas atsist ar regresiem - vai arī tas nav iemesls lai pārmaksātu pārdesmit eiras?

Nu tad notīri tos ausu galus, lai dzirdētu kārtīgi. Oficiāli ar OCTU peļņu negūst neviens kantoris, vieni zaudējumi atskaitēs. Regresā var atnākt jebkurš, ja tam būs iemesls. Var pat būt tā, ka OCTisti nepiekrīt CP lēmumam par vainīgo un izlemj savādāk.

Nu labi, piedod - "ienākumus", nevis peļņu. Dabiski ka LTAB čīkstēšanu esmu gan dzirdējis pa radio, gan lasījis internetā. Bet tomēr ir bik starpība, ja tur kaut kādi astoņi kantori par polisi paprasa 60 eiras, bet divi 30 - ko tad tie divi dara lai šitā neiebrauktu pavisam dziļos mīnusos? Mazāk izmaksāt viņi nevar - atliek secināt ka tas tiek kaut kā atsists.

Regresu, protams, ierubīt var jebkurš - bet ja palasa sudzibas.lv un vienkārši pagūglē, tad var redzēt ka ir kantori, kas to dara daudz biežāk par citiem.

Ja Tev tā prasa, nenozīmē, ka visiem tā. Teiksim, man kantoris X nodrošina lētāko un kantoris Y dārgāko, bet brālim kantoris Y sanāk izdevīgāks tieši viņa auto. Savukārt tēvam vēl labāks iznāk kantoris Z, toties X un Y ir kaut kur pa vidu.

Viņi tur paši rēķinot savus riskus.

Bet par to lētāko-sliktāko. OK, par BANu ir dzirdēts tiešām daudz slikta, bet par pārējiem īsti viedokļa nav. Auto nešķiļu, ar apdrošinātājiem maz darbojos, līdz ar to faktiski pamatota viedokļa nav un manā gadījumā nav starpības, vai tas ir Compensa, BTA, Balta vai tur kāds Ergo...

Es pērku pie vienas pazīstamas brokeres. Viņas firma " baltikums" piedāvā vislētāko cenu. Plus dod man vēl atlaidi. Sanāk lētāk kā oficiālajā lapā. Nevajag man mocīties pirkt. Pēdējos gadus viņa man pati taisa, tikai paziņo, ka vecā beidzās, jauna jau gatava un jebkurā brīvā brīdī varu samaksāt un savākt polisi, varbūt noderēs.

Biju izbrīnīts, reiz iegādājoties OCTA CSDD ēkā - OCTA polišu automātā (likās, būs baigi dārgi, pie tam ārā dežūrē OCTA pircēju mednieki savos auto u.tml.)

Izvēle krita uz COMPENSA, kas piedevām bija izteikti lētākā arīdzan

Pilnīgi piekrītu msh un nomikam - tie, kas pērk octu pēc principa "ka tik man labi, pofig, ka tam otram, kuru es jau tā apbižoju, vēl būs jācīnās ar manu draņķīgo apdrošinātāju, lai jau tiek, ja negarantēja man drošību", ir egoisti (atvainojos, ja kādu aizskaru). Pēc noklusējuma, tie parasti arī visvairāk īd par ļaunajiem apdrošinātājiem, slikto valdību un visu pārējo.

Es teiktu - var ņemt jebkur, izņemot BAN un Baltikums.

Par tiem regresiem - censties jau var, bet regresu kārtību un iemeslus regulē OCTA likuma 41.pants, kur skaidri un gaiši rakstīts, kādos gadījumos var piedzīt regresu. Bet pēdējā laikā tāds visai klasisks regresa piestādīšanas iemesls ir mašīnas neatrādīšana apdrošinātājam 10 dienu laikā, ja ir pildīts saskaņotais. Un te nu viss ir atkarīgs no apdrošinātāja - normālie izsūtīs klientam atgādinājumu, lai parāda, a ir tādi, kas jau 11 dienā gatavo papīrus regresam...

Paši viņi saka, ka tagad esot baigi labie, reāli dzīvē - līdzīgi kā savā laikā ar Parex -> Gjensidige, pie esošā stafa diezgan ilgam laikam ir jāpaiet, lai mainītos domāšana. Domāju, ka tik ilgi Baltikums nedavilks. Šaubos, vai Vienna vienā mazā Latvijā turēs 2 kantorus - visticamāk, Baltikumu kaut kam piekonsolidēs. Loģika saka, ka Compensai, jo BTA jau pats par sevi ir liels.

Par BAN - nu, padomā, ko var darīt apdrošinātājs, kurš jau tā pie ne visai spīdošiem rādītājiem un problēmām izpildīt Eiropas maksātspējas prasības, jau gadiem dempingo ar cenām (vēl pavisam nesen OCTAs tur maksāja par 20-30, dažreiz pat 40% lētāk kā citur). Starp citu, savā laikā, īsi pirms bankrota, tā darīja arī Balva. Konkursi starp servisiem par to, kurš lētāk saremontēs auto, jau vien par kaut ko liecina...

Kāpēc egoists? Man stāžs jau gandrīz 20 gadi. 15 gadus es pērku apdrošināšanu, bet nebiju avārijā ne reizi. Lai dārgu apdrošināšanu pērk tie, kas nemāk braukt.

Kāpēc tu domā, ka Baltikums ir TIK slikta kompānija?

"Nav bail ka pārdesmit eiru ekonomija nepārvēršas dažu tūkstošu izdevumos? Pa ausu galam lasīts ka pāris lētās firmas negūto peļņu cenšas atsist ar regresiem - vai arī tas nav iemesls lai pārmaksātu pārdesmit eiras?"

Nē, nav. Ja būs situācija, kur regresa prasība ir iespējama, esmu 100% drošs, ka jebkura apdrošināšanas sabiedrība to izmantos - vienalga, vai If vai Compensa vai Baltikums.

Un ja prasīs, kur nav iespējama, nu, es par to nebaidos - gan jau, ka tikšu galā. Liels puika tomēr.

Ir nedaudz cits stāsts par OCTA arī, kurā esam iebraukuši šogad. Tas ir mani nošokējis ļoti ...

Stāsts kantorim ir mazais KAngoo kravinieks. KAntora braucēju prasmes ir dažādas un tas pēdējo divu gadu laikā ir iekļuvis četros dažāda smaguma negadījumos, bet nekas briesmīgi traģisks, vairāk par reno priekšējo bamperi nav bijis jāmaina un pretiniekiem arī ir bijušas pārsvarā tikai švīkas uz bamperiem utt. Protams vainīgais šajos pasākumos ir bijis Kangoo . Tas viss ir atzīts un par to vispār nav kašķis tā teikt

TAd nu tas kas nebija gaidīts šogad bija tas ka OCTA polises cena uz gadu pieauga āš piecas reizes no ~ 180EUR gadā uz 900EUR gadā, a dārgākais piedāvājums bija pat 2700EUR gadā ...

TAd nu braucēji ņemiet vērā, ka ja sāk vajāt neveiksmes ir jāpaliek uzmanīgākam, jo kadā brīdī, neatkarīgi no OCTA cenas var iebraukt stāstā, ka OCTA ir dārgāka par auto ...

Nu un protams kronis visam ir tas ka uzņēmumiem BM klases tiek piešķirtas nevis uz auto, bet auto klasi - respektīvi ja kantoris tagad nopērk citu mazo kravinieku tad arī tam ir tāda pati OCTA cena ...

A ko tu domāji - viena īpašnieka auto gada laikā izraisa 4 negadījumus un apdrošināšana nesadārdzināsies?

Un šajā gadījumā labāk priecājies, ka sadalījums ir pa klasēm (M1 un N1). Principā tas ir stulbi, jo cieš tie, kuri, piemēram, līdz šim brauca ar Landcruiser un izdomāja paņemt Hilux, bet tavā gadījumā vismaz 900 euro nebūs arī pasažieru mašīnām.

Par to "nekas traģisks", mazi negadījumi utt... a ja tie "pretinieki" būtu patrāpījušies Bentliji vai Panameras?

Šito stulbumu nekad neesmu sapratis, kāpēc jāsoda ir auto īpašnieks nevis transportlīdzekļa vadītājs?!? Kapēc civiltiesiski atbildigs ir īpašnieks nevis transportlīdzekļa vadītājs ?!?!

Bet kaut vai tāpēc, ka tad katram auto vadītājam, lai piedalītos satiksmē, bez autovadītāja apliecības vajadzētu arī savu OCTA polisi. Un diezvai minētā Kangoo īpašnieks būtu tas, kurš visiem tiem četriem plus pārējiem auto vadītājiem tās pirktu. Tb., ja ģimenē ir 3 lietotāji uz vienu auto, tad visiem 3 vajadzētu polisi. Ja gribētu, lai tevi no tusiņa kāds aizved mājās, bez vadītāja apliecības tev viņam būtu OCTA jānopērk arī, vai arī jāmeklē kāds, kuram tāda ir.

Vernons arī diezvai saviem busu draiveriem tās pirktu, zinot, cik tām kategorijām OCTAs maksā.

Un galu galā, arī citās nozarēs īpašnieku atbild par sev piederošu objektu nodarījumu citām personām - gan NĪ, gan medicīnas iekārtu utt. Auto nozare tajā ziņā nav nekas ekskluzīvs.

Tās visas ir tikai atrunas, lai aizstāvētu iepriekš ieviesto sistēmu, ka avārijas izraisa un atbildīgs ir transportlīdzeklis nevis vadītājs.

Ja likums paredzētu vadītāja nevis īpašnieka atbildību tad tas, ka katram vadītājam būtu nepieciešama octa polise būtu tikpat saprotoši kā tagad, kad tā ir katram transportlīdzeklim.

Minētajā gadījumā ar Kangoo īpašnieks varētu darbiniekiem apmaksāt octa polisi noteiktā apmērā (piem 150eur, ja šoferim slikts BM pārējo, lai maksā pats). Šoferi būtu vairāk ieinteresēti domāt kāds ir viņa BM.

Tavs minētais piemērs ar ģimenei un 3 lietotājiem uz vienu auto - tas nozīmē, ka ir trīsreiz lielāks risks izraisīt avāriju, jo šie visi trīs lietotāji auto nelieto regulāri, vai brauc ar vienlaicīgi ar cietiem auto. Savukārt šobrīd absurds ir tāds, ka īpašniekam kuram ir, piemēram 3 transportlīdzekļiem ir jāpērk trīs polises, kaut arī ar visiem 3 transportlīdzekļiem vienlaicīgi viņš nevar pārvietoties.

Arī Tavs piemērs ar NĪ un citiem objektiem aizstāv ideju, ka avārijas izraisa transportlīdzeklis, bet tā tas nav. Tāpat kā transportlīdzekļi neizraisa avārijas arī NĪ pats no sevis nesabrūk un neapplūst, vainīgs ir lietotājs, kurš to neuztur pienācīgā kārtībā.

Jāni, viens jautājums. Tavā auto iebrauc Volvo V70 ar numuru GB12 un aizlaižas no notikumu vietas. Ir liecinieki un auto tiek sazīmēts, bet GB12 īpašnieks pasaka, ka viņš pie stūres nebija, un kaut kādu pat iemeslu dēļ nevar pateikt, kurš bija (nu, līdzīgi kā crash, kurš ofisa auto laiž kā suteners prostitūtu pa apli). Kurš tevis vēlamās sistēmas gadījumā segs tavam auto nodarītos zaudējumus?

"Tavs minētais piemērs ar ģimenei un 3 lietotājiem uz vienu auto - tas nozīmē, ka ir trīsreiz lielāks risks izraisīt avāriju, jo šie visi trīs lietotāji auto nelieto regulāri, vai brauc ar vienlaicīgi ar cietiem auto. Savukārt šobrīd absurds ir tāds, ka īpašniekam kuram ir, piemēram 3 transportlīdzekļiem ir jāpērk trīs polises, kaut arī ar visiem 3 transportlīdzekļiem vienlaicīgi viņš nevar pārvietoties."

Taisnība. Cietējs ir tas, kuram vairāk auto. Un tagad padomā, kurš šajā gadījumā no abiem būs lielāks zaudētājs - tas, kurš ģimenē var atļauties tikai vienu auto vai tas, kuram ir pietiekami ienākumi, ka var atļauties 3? Tu gribi, lai sistēma strādā tā bagātā labā.

Tik pat labi es varētu teikt, ka apdrošinātāji ir bagātāki par mani tāpēc viņi varētu man apmaksāt manas polises.

Tas ka kāds var atļauties nopirkt vairākus auto nenozīmē, ka viņam ir lielāki ienākumi. Bet ja arī ir lielāki ienākumi tad no šiem ienākumiem jau ir samaksāti nodokļi no kuriem attiecīgi ir jāveic sociālie atbalsti.

Vairākas mašīnas uz vienu cilvēku nav pirmās nepieciešamības lieta. Ja vari to atļauties, tad tava interese par to maksāt mazāk ar vienu polisi nav īsti prioritāra pret viena auto īpašnieka interesi uz to nepirkt 2+ polises.

Man gan liekas, ka Tavi uzskait vairāk atbilst komunismam, ja Tu uzskati, ka par apdrošināšanu ir jāmaksā atbilstoši ienākumiem. Varbūt tav liekas, ka arī par pienu un maizi jāmaksā vairāk tikai tāpēc, ka ir lielāki ienākumi ?

Tev varbūt tas būs baigais jaunums, ceru, ka pārāk nenošokēšu, bet vispār par divām un vairāk piena pakām un maizes klaipiem ir jāmaksā vairāk kā par vienu.

Problēma ir tāda, ka man nevajag 3 civiltiesiskās apdrošonāšanas, man vajag 1, jo nevaru ar 3 mašīnām pārvietoties vienlaicīgi, bet apdrošinātāji ielobējuši likumā kā viņiem izdevīgāk.

Sen senos laikos octu varēja nopirkt uz 1.mēnesi. Tagad minimālais 3.mēn. kāpēc?

Problēma jau arī tā ir, ka tu esi spējīgs šauri domāt tikai "man vajag" līmenī un tavi argumenti balstās tikai un vienīgi uz to. Tāpēc, ja kaut kas nenotiek, kā "tev vajag", tad esot "ielobēts kā izdevīgāk". Tikai elementāra matemātika parāda tieši pretējo.

Starp citu, par lobēšanu - labprāt uzklausītu dajebkādu saprātīgu argumentu, ar ko ļaunajiem apdrošinātājiem kurātur 1930., ja nemaldos, gadā, ja pareizi atceros ASV (nu, un pēc tam jau arī Eiropā), kad ar likuma spēku tika ieviests OCTAs ekvivalents, bija "izdevīgāk" ielobēt tieši īpašnieka, nevis vadītāja CTA

Par to lobēšanu man nav saprātīgu argumentu, jo kā jau pašā sarakstes sākumā rakstīju, es nesaprotu kāpēc ir jāapdrošina īpašnieka atbildība ja faktiski atbildīgs ir vadītājs.

Lai Tevi nomierinātu - varu atklāt, ka manā ģimenē uz vienu mašīnu esam divi braucēji. Attiecīgi esošā sistēma man ir izdevīgākā nekā ja būtu jāapdrošina vadītājs, bet es tāpat uzskatu, ka esošā sistēma nav pareiza.

Un Tev ir radies maldīgs priekšstats par mani, jo es neuzskatu, ka apdrošinātāji ir ļauni, tas ir Tavs viedoklis. Es kā fiziska persona gadā par dažāda veida apdrošināšanām tērēju apmēram 3000 eur, jo novērtēju to un uzskatu, ka man tas ir nepieciešams. Vienīgais ko es kritizēju ir esošā octa sistēma, bet, acīmredzot, Tev to nesaprast.

Mmm, nu redz.. UK šis jautājums ir sakārtots. Apdrošina braucējus ar konkrētu auto un ar konkrēto auto var pārvietoties tikai tie kas ir apdrošināti. Ja pieķer bez apdrošināšanas - vari aizmirst par auto

Šis nav no sērijas "viena tante teica", mums kādreiz bija auto iekšs UK.

Iuziite, nav gan tā. Tur apdrošina konkrētu auto ar braucējiem, nevis braucējus ar auto. Atšķirību saproti? Un pameklē pati normatīvajos aktos, kā UK sauc likumu, kas regulē šo apdrošinātāju un kas gala rezultātā par visu atbild.

Nekur pasaulē (nu, vismaz attīstītajās valstīs), cik zinu, nav tāda jēdziena kā auto vadītāju apdrošināšanas. Ja varat parādīt, ka kļūdos, jel lūdzu, labprāt arī pats uzzinātu.

Nezinu UK nianses, bet auto + braucēja (vai braucēja + auto) apdrošināšana ir pat ļoti loģiska. Cik ir dzirdēts dārgāka apdrošināšana ir jaudīgiem auto un nepieredzējušiem vadītājiem.

Tad kad Latvijā tika ieviesta BM sistēma loģikas nebija nekādas - man bija divi auto:

Tāpēc jau arī ieviesa automātisko BM sistēmu, ka paši saprata, ka nav loģiski. Ko tur vairs īdēt par to - bija stulbums, to saprata un novērsa.

Jā, UK ir tā kombinācija, bet tas ir tikai papildus slogs auto īpašniekam un, kā tev patīk teikt, naudas kāšanai. Piemēram, kad biju Īrijā, būtu gribējies ar sievu divatā pabraukāt pa valsti, bet radinieks, pie kura biju, auto nevarēja dot, jo apdrošināšana noformēta tikai uz viņu un viņa sievu. Latvijā ar to nebūtu problēma, tb., ja gribu braukt es, jāpērk papildus, kas tur nav lēts pasākums. Tā nu radinieks visu laiku brauca līdzi. Bet arī, kā saka, diezgan nosacīti tas viss, jo, ja es viņa auto paņemtu un izraisītu avāriju, cietušajam atlīdzību izmaksātu tāpat no īpašnieka polises, vienīgi īpašnieks vēl atrautos atteikumu sava auto remontam un, iespējams, arī regresu par cietušo. Līdz ar to, lielos vilcienos, UK arī darbojas īpašnieka apdrošināšana.

Neko nenovērsa tas BM stulbums tupinās arī tagad. 2016.gadā uz mana varda reģistrētam auto ar BM15 octa maksāja tikpat cik sievai ar BM6. Kur loģika?

Protams, ka mani priecē, ka par sievas auto ar BM 6 nav jāmaksā x2, bet tas nav loģiski. Un apgalvojumi, ka ar lielāku BM polise ir lētāka ir viens liels bull shits.

BM ir nepilnības, bet tas stulbums, par ko rakstīji iepriekš (diviem viena īpašnieka pasažieru auto dažādas klases), ir novērsts. Tev tikai kā tipiskam čīkstētājam vajag kārtējo iemeslu, par ko paīdēt. Bet BM ir tikai viens no kritērijiem.

Uzraksti savas mašīnas numuru un tehpases nr. un sievas mašīnas. Ja tev sievai ar 6. maksā tikpat, cik tev ar 15., tad problēma ir citur, ne BM.

Jāni, tad kā tur bija - atsūtīsi man tos mašīnu numurus, vai arī piepildīsies manas aizdomās, ka vienāda cena 6. un 15. BM klasei ir tava kārtējā bezpamata čīkstēšana?

Nu, protams, palicis tikai viens. Cik ērta atruna.

Enīvei, ja ar 6.un 15.bm ir vienāda cena, tad vaina nav bm sistēmā, bet drīzāk īpašniekā (vecums/stāžs/dzīvesvieta) un mašīnā (marka/modelis/jauda/dzinēja tilpums/pilna masa/M1-N1).

Par UK, kad biji tur vai tad nebija tāda iespēja noformēt papildus apdrošināšanu Tev uz radinieka auto? Vai vienkārši nolēmāt ietaupīt un tagad apgalvo, ka papildus slogs īpašniekam?

Papildus apdrošināšanas formēšana nebūtu slogs? Un, neanalizējot konkrēto situāciju, kāda starpība - īpašniekam vai man? Latvijā (un, starp citu, ne tikai, arī Vācijā, Zviedrijā un vēl virknē Eiropas valstu, cik dzirdēts, lielākajā daļā) tāda sloga nebūtu.

Nu bet ja būtu izraisīis avāriju kā reiz slogs būtu īpašniekam (radiniekam), jo apdrošināšana ir uz viņu, ja polisi noformētu uz sevi un izraisītu avāriju tad īpašniekam (radieniekam) nebūtu nekādas paliekošas sekas, uz nakamajiem 11 gadiem kā tas ir pie mums.

Esošai sistēmai ir trūkumi, nenoliedzu un nekad to neesmu noliedzis. Bet tā viennozīmīgi ir labāka par tevis piedāvāto, pirmkārt, attiecībā uz mazāk turīgo autoīpašnieku/vadītāju, whatever, interesēm, otrkārt, attiecībā uz CSNg cietušo interesēm, treškārt, jā, arī uz apdrošinātāju un valsts institūciju. Būtībā, vienīgie, kas no sistēmas cieš, ir vairāku auto īpašnieki vai tie, kuri dod savus auto citiem un nevēlas par to uzņemties atbildību.

Divu gadu laikā. Viena gada laikā divi negadījumi. Kā jau teicu pie tam tādi kur KAngoo remonts bija 15EUR. A viens no pretiniekiem lētticīgo šoferi paņēma uz masu, jo bija apdrošināšanas speciālists un sataisīja sev pa pazīšanos 5EUR defektu par 300EUR izmaksu.

Tā kā ir arī cilvēki , kas uz to pelna ...

A citi par to samaksā ...

A vispār apdrošinātāji čeko vai tad kad atlīdzība ir izmaksāta naudā vai auto reāli pēc tam salabots?

Ieklausījos iauto viedo lietotāju padomos, iegādājos BALTA OCTA uz gadu tikai mazliet dārgāk nekā piedāvāja citi. Principā, iepatikās:

"OCTA polise uz gadu un klāt pievienojām papildus priekšrocību-atlīdzība pie sava apdrošinātāja. Tas nozīmē, ja gadījumā Jums ir ceļa satiksmes negadījums Jūs visu dokumentāciju nesat uz Baltu un mēs visu izdaram Jūsu vietā, nebūs jāiet un jāmeklē vainīgā kompānija u.t.t."

Ja tev ir KASKO, tad šitas ir pilnīgi bezjēdzīgs pasākums. Jo lietu piesaki pēc KASKO (pie tam, dabū vēl maiņas auto, ja polise tādu paredz) un tad KASKO apdrošinātājs dara to pašu, ko šajā gadījumā Balta, tikai bez papildus piemaksas

2014. gadā viens negadījums -2 klases (paliek 15. klase)

2015. gadā viens negadījums -2 klases (paliek 13. klase)

2016. gads bez negadījumiem +1 klase, bet klase pēkšņi 9.

ltab lapā pēkšņi rādās, ka par negadījumiem man ir -3 klases un sanāk, ka ņem vērā tikai datus no 2005. gada septembra. Visu laiku apdrošināšana ir bijusi vismaz 365 dienas gadā.

Tā varētu būt, ka viss ir pareizi un es kaut ko nesaprotu vai arī tā ir kāda kļūda? Ja kļūda, kam sūdzēties?

Vari rakstīt tam pašam LTABam, kas tās klases administrē. Bet jā, skatās kopumā pēdējos 11 gadus.

Ar BM tikai problēma ir tā, ka sūdzēties jau vari, cik uziet, bet nevienā normatīvajā aktā nav noteikts, kā tās būtu jāregulē, līdz ar to, tiesā nevienu par to neiesūdzēsi.

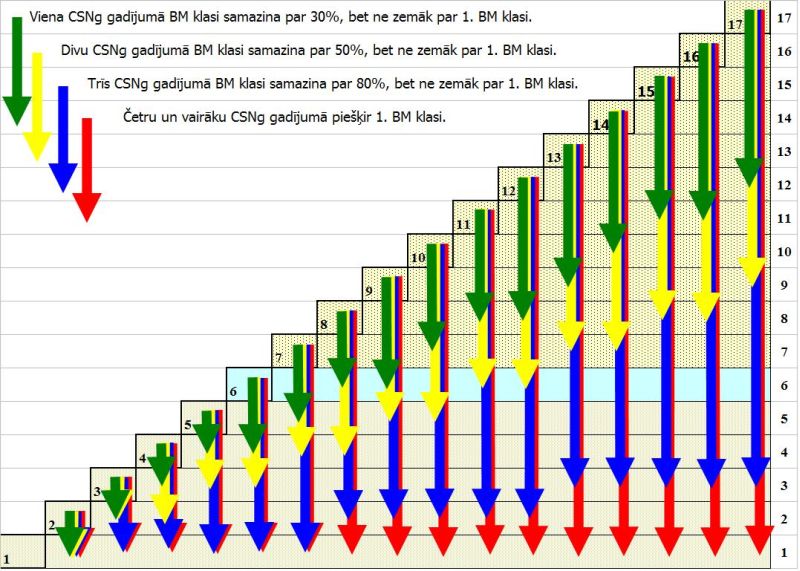

Vispār par vienu negadījumu (ja ir viena mašīna), BM klasei vajadzēja kristies par 30%, tb., no 17. uz 12.

Kādreiz LTAB lapā bija grafiks un apraksts par cik klasēm krīt BM par katru avārīju. Tagad nevaru to atrast, bet ja pareizi atceros tad par vienu avāriju man no 13 samazinājās uz 9, bet tas bija BM sistēmas pirmsākumos kad katrai mašīnai bija sava BM. Savukārt tagad par to pašu avāriju no 2005.g. vēl joprojām ir -1, bet par visiem pārējiem gadiem +1, attiecīgi kopā BM 15

Datus ņem vērā par pēdējiem 11 gadiem. Tb ir pamatklase 6 un tad skatās kas ir bijis pēdējos 11 gados. Tātad tie -3 utt, Tev tagad vilksies līdz +/- 2025..2026 gadam.

Tajā pat laikā, man pie mājām noskrāpēja pakaļējo bamperi, un acīmredzot aizmuka. Un man nav iespējas pieprasīt OCTA par šo gadījumu ... Kaut gan es neesmu vainīgs pie šī pasākuma.

Respektīvi par octa izmantošanu godprātīgie šoferi tiek sodīti. A tie kas aizmuka netiek ...

Labi vēl par cenām - es saprastu, ka cena paceļas nu tur 50%, nu labi x2 bet nu nekādā gadījumā x5 ...

A tu padomā loģiski - no kā OCTAs tu paprasīsi, ja nav vainīgā? Priekš tam ir KASKO.

Ja noķers, tad tik sodīti. Un kā vēl. Ar 400 euro sodu, tiesību atņemšanu uz 2 gadiem un regresu no apdrošinātāja. Bet, nu, tikpat labi tu vari pārmest, ka netiek sodīti noziedznieki, ja viņus nenoķer.

Cenu tev vajadzēja pacelt x10 kā minimums. OK, viena avārija. Nu, labi, divas, kam negadās. Bet ja veselas četras (!!!), tad ir 99.9% skaidrs, ka ar tev piederošu auto avārijas visticamāk tiks izraisītas arī turpmāk. Vai arī tu jau esi atlaidis no darba tos avāriju izraisītājus - braukt nemācētājus?

Atkārtoju vēlreiz gada laikā divas avārijas. Un uzrēķinātā papildu summa pārsniedz divas reizes radīto zaudējumu apjomu. Tas man šķiet tomēr nesamērīgi.

Un zinam mēs tos godīgos braucējus - gadā nobrauc tik cik mēs mēnesī un loģiski, ka tādos gadījumos statistiski radīt problēmas ir mazākas nekā tiem kas nobrauc 5000km mēnesī ...

Pats rakstīji - divu gadu laikā četras. Un vēlreiz - ja pakaļā būtu iebraukts bentlijam, tad viens gadījums jau ierautu mīnusā. Apdrošinātājam nebūtu jāzīlē, kādam auto tavējie brauktnepratēji izdomās ievālēt pakaļā nākamajam.

Bet pats jau pateici - tev iespējas ir izraisīt vairāk avārijas (kas arī notiek), tātad, ir tikai likumsakarīgi, ka tev apdrošināšana dārgāka.

Precīzi nezinu kā kurš apdrošinātājs rēķina octas prēmijas, bet no personīgās pieredzes spriežu, ka apdrošinātājiem ir pilnīgi vienalga vai tev ir 6 klase vai 15, bet svarīgi, lai nebūtu bijušas avārijas. Tiklīdz ir avārijas tā polises cena pieaug ģeometriskā progresijā.

2014. gadā viens negadījums -2 klases (paliek 15. klase)

2015. gadā viens negadījums -2 klases (paliek 13. klase)

2016. gads bez negadījumiem +1 klase, bet klase pēkšņi 9.

ltab lapā pēkšņi rādās, ka par negadījumiem man ir -3 klases un sanāk, ka ņem vērā tikai datus no 2005. gada septembra. Visu laiku apdrošināšana ir bijusi vismaz 365 dienas gadā.

Tā varētu būt, ka viss ir pareizi un es kaut ko nesaprotu vai arī tā ir kāda kļūda? Ja kļūda, kam sūdzēties?

Aprēķinot BM klasi tiek skatīta apdrošināšanas vēsture par pēdējiem 11 gadiem. Katru gadu no vēstures tiek dzēsts viens vecākais periods un tā vieta nāk jaunākais. Tālāk skatās 11 periodus - kurus var ieskaitīt, kurus ne un kuros ir bijis negadījums. Lai periodu varētu ieskaitīt tajā ir jābūt vismaz 275 apdrošinātam dienam un nedrīkst būt ceļu satiksmes negadījumi. Tad pie 6. jaunsleguma BM klases Jums ir jāpieskaita visi "+" un "-"(ja tādi ir) un Jūs iegūsiet aktuālo BM klasi.

Ja tev ir svarīgs BM klases cipars polisē, tad jā. Naudas izteiksmē no 17. uz 12 klasi polisi sadārdzinās apm. no 40-50 euro uz 67-75. A no 6. uz 4. - no 100-130 uz 180-220.

Es domāju, ka 10% no " vainīgajiem" patiesībā nav vainīgi. Varbūt pat vairāk. Teiksim, tev stāvvietā kāds iebrauks atmuguriski. Kā tu pierādīsi, ka ne tu iebrauci? Ja ir liecinieki, tad ir cerība, bet ja nav, vai "uzrodas " liecinieki otrai pusei.

Tādu momentu varētu būt daudz. Kāds tev izlīda ceļā un tu viņā ieskrēji ne uzreiz pie krustojuma, bet tālāk. utt.

Nejau visiem ir videoreģistrators.

Vai tas stepju aziātu triks - apdzīšana un tad strauja bremzēšana.

Tāpēc iepriekš pieminētajos gadījumos ar noskrāpētiem bamperiem cilvēki nereti mēģina sarunāt un kaut ko sapiķot cietušajam. Ja viņš ir ar mieru - visiem labi.

Pazīstamam bija ~6. klase un uztaisīja negadījumu. Pēc tam vēl neveiksmīgi sanāca uztaisīt vēl vienu un tur nu viņš cietušajam (gluži skramba nebija) mīļa miera labad noskaitīja kādus 300 eur. Pat nerēķināja, jo saprata - lētāk būs, nekā čakarēt jau tā ne to labāko 4. klasi.

GB12 rakstīja: Esošai sistēmai ir trūkumi, nenoliedzu un nekad to neesmu noliedzis. Bet tā viennozīmīgi ir labāka par tevis piedāvāto, pirmkārt, attiecībā uz mazāk turīgo autoīpašnieku/vadītāju, whatever, interesēm, otrkārt, attiecībā uz CSNg cietušo interesēm, treškārt, jā, arī uz apdrošinātāju un valsts institūciju. Būtībā, vienīgie, kas no sistēmas cieš, ir vairāku auto īpašnieki vai tie, kuri dod savus auto citiem un nevēlas par to uzņemties atbildību.

"Problēma jau arī tā ir, ka tu esi spējīgs šauri domāt tikai "man vajag" līmenī un tavi argumenti balstās tikai un vienīgi uz to. Tāpēc, ja kaut kas nenotiek, kā "tev vajag", tad esot "ielobēts kā izdevīgāk". Tikai elementāra matemātika parāda tieši pretējo." (c) gābešņiks. Un pilnīgi precīzi. Jāni, ja tev ir vēl vienmuļāka dzīvīte par manējo, nekur nevajag aizbraukt citādāk kā ar savu mašīnu, neko nevajag aizvest utt - tas nenozīmē ka tāpēc vajag kaut ko sačakarēt tiem, kam tā nav. Man, piemēram, pāris reizes gadā rodas vajadzība aizņemties busu vai lielu piekabi - vai arī braucot mājās no liepājas, samainu savu mašīnu pret muteres mašīnu, lai to mājās paremontētu - vai arī viņa braucot garām atstāj man savu mašīnu un aizbrauc ar manējo - tādas nelielas, vienkāršas situācijas, kuras tu piedāvā nevajadzīgi sarežģīt, tikai tāpēc, ka tev pašam tādas nav.

Attiecībā par ačgārno salu - tur ir tāda īberīga sistēma, par kuru varam būt laimīgi ka mums tāda nav. Man nav bijusi vēlme līdz detaļām iedziļināties, jo es tur dzīvodams nebiju tik bagāts, lai varētu atļauties nopirkt mašīnu [arī apdrošināšanas dēļ], bet sēžot classic-audi.co.uk forumā 9 gadus un purnagrāmatas "mk2 society" domubiedru grupā gadu, ir radies viedoklis. Tur ar apdrošināšanu ir kā pie mums ar VIDu - cenšas izspiest pēdējo sulu no lietotājiem, bet ja grib, to sistēmu var appist. Ne jau tikai vecums un jauda nosaka polises cenu - bet arī

gada nobraukums

mašīnas modelis

mašīnas krāsa

apdrošināmā ģimenes stāvoklis

dzīvesvieta tb tuvākajā apkaimē dzīvojošo nosliece uz avārijām

mašīnas modifikācijas

degvielas veids [pie mums ķīselis attiecīgās aprindās skaitās sportiska mašīna - tur - ģimenes]

noteikti vēl kaut kas, ko esmu piemirsis.

Sen atpakaļ man gadījās novilkt haynes grāmatu par A corsas šķūningu - tur bija VESELA NODAĻA par to kā apdrošināt mašīnu.

Šīs sistēmas rezultāts? Rijīgu nemotoru proporcija uz ielām. Es uzskatu ka līdz kaut kam ņiprākam ir jāizaug, bet tas, kas ir tur, ir dziļš otras puses grāvis. Ja jaunietim, tikko nolikušam vadītāja apliecību, ir jāņem 1.0 lupo, jo neko diži labāku viņš nevar apdrošināt... Tajā pašā mk2 society domubiedru grupā esmu pāris reizes redzējis diskusijas, kur jauns čalis grib nopirkt otro golfu, bet jāņem 1.3 nemotors/degvielas kapsēta, jo neko normālāku viņš uz sevi nevar apdrošināt...

Tāpēc iepriekš pieminētajos gadījumos ar noskrāpētiem bamperiem cilvēki nereti mēģina sarunāt un kaut ko sapiķot cietušajam. Ja viņš ir ar mieru - visiem labi.

Pazīstamam bija ~6. klase un uztaisīja negadījumu. Pēc tam vēl neveiksmīgi sanāca uztaisīt vēl vienu un tur nu viņš cietušajam (gluži skramba nebija) mīļa miera labad noskaitīja kādus 300 eur. Pat nerēķināja, jo saprata - lētāk būs, nekā čakarēt jau tā ne to labāko 4. klasi.

Uzreiz redzams, ka tam paziņam vāji ar matemātiku. Par 300 eiro malu klasi var nomest līdz 0 un tad 5 gadus nullē sēdēt lai atpelnītos.

Paziņam ar matemātiku viss labi. Cits jautājums - kā Tev.

Gan cilvēks zināja, cik par savu 4. klasi maksā (un noteikti ne maz) un cik liela laime varētu būt, ja dabūtu 2. klasi. Tie gadi, kamēr no 2. klases tiks līdz 6. - domāju, viņš tur vēl krietni vien pārmaksātu.

ja par ceturto malu klasi maksā piemēram 80, tad par otro maksātu 110. Starpība ir 30 eiro.

4 gadu laikā samaksātu 120 eiro ( 4X30=120), ja klase nemainītos. Bet klase katru nākošo gadu celsies uz augšu. Ja pirmajā starpība būs 30 eiro, tad otrajā jau 25, utt, tāpēc reāli pārmaksa sanāks vēl mazāka.

Bet ja viņš samaksāja 300 eiro, tad ir totāls idiots .

Vai tu domā, ka apdrošināšana par trīs malu klasēm samazināsies par vairāk kā 100 eiro??? Cik tad tā apdrosināšana maksā? Kas viņam par mašīnu? Porše?

( bet es jau zinu, kā ir ar tiem "paziņām". Tas jau esi tu pats)

es domāju, ka tev, t.i. tavam "paziņam" bija cita situācija:

tavs paziņa baidījās, ka cietušais izsauks policiju un nāksies samaksāt sodu par noteikumu pārkāpšanu. Iespējams, bija dzēris, tāpēc nolēma ātrāk tikt vaļā.

Tas 1eksperts gan ir dunduks, pats neko nerubī, bet bāžas par spundi katrā caurumā. Pateikšu tev priekšā, jā polise var sadārdzināties arī par 100 eiro, un pat vēl vairāk.

Un parasti jau cilvēki par citiem spriež pēc sevis, laikam pašam patīk šmigainam braukāt.

Rekur tepat augstāk cilvēks uzrakstīja, kā polises cena izmainījās, bet nu tak ir mums eksperts, kas zina labāk, ka starp divām sūdīgām BM klasēm atšķirība ir vien 30 eur.

GB12 jau varētu pakomentēt, bet lai jau trollim prieks troļļot tālāk un lielīties ar savu augstāko matemātiku.

Ar apdrošināšanām nenodarbojos, bet, cik ir nācies saskarties, starpība prēmijā starp klasēm nav gluži matemātiska progresija, drīzāk ģeometriska. Piemēram, starpība starp 13. un 11. klasi ir salīdzinoši niecīga, bet starpība sarp 4. un 2. ir iespaidīga. Visām klasēm zem 6. ir lielāka ietekme uz polises cenu (negatīvā nozīmē), kā klasēm virs 6.

Pirms gadiem 10 kolēģis pārdeva savu MB A klasi vienam invalīdu pārim. Pārrakstīja uz vīru, kurš turpat CSDD gribēja nopirkt OCTA. Kā izrādījās, viņam pirms tam bija bijusi avārija pa šmigai un tāpēc klase kaut kāda 2. vai 3. Cena uz gadu viņam tika aprēķināta kaut kādi 400Ls, precīzi neatceros. Tā nu pārītis uztaisīja savstarpēju skandālu CSDD telpās ( vīrs bija laikam noklusējis par avāriju) un devās pārrakstīt mašīnu vēlreiz, šoreiz uz sievu.

No vienas avārijas 3.klasi dabūt nav iespējams ne tagad, ne arī pirms 10 gadiem. Sliktākajā gadījumā tur 4. sanāk. Bet pie 4. 400 lati arī nebūs. Kaut kas tajā tavā stāstā īsti neiet kopā.

Pats esi dunduks un alkašs, ja jau tev polise par trim klasēm palielinās par 100 eiro.

Redzi, man pat nav nojausma, cik apdrošināšana maksā ceturtai klasei, salīdzinājumā ar 6. Bet tu zini un sāc bārstīt apvainojumus kā jums jūsu alkašu kolektīvā pieņemts.

Lūdzu konkrētus ciparus -kā apdrošināšana mainās katru gadu. Cik tu maksā par savu otro klasi?

Tāpēc, ka rēķini kā gribi, bet 300 eiro trīs gados - neatmaksājas tik un tā. Tāpēc ka katru nākošo gadu apdrošināšanas summa samazinās, ja nav jaunu avāriju. Bet te ir atslēgas vārds -"jaunu avāriju".

Tāpēc jums, alkašiem ir pieņemts maksāt uz rokām kaut 500 eiro, lai tikai nenomestu atpakaļ uz 1.klasi.

Nu redzi, pats saki ka nav nojausma, bet gudri te spriedelē, moš tas tikai pa dzērumam tev tā? Nu dunduks riktīgais

Un pat ja nepalielinātos par 100 eiro, vaitad tāds dunduks nespēj iedomāties, ka cilvēkiem mēdz būt vairākas mašīnas? Un ja katrai palielinās? Nu ar rēķināšanu tev toč švaki, nevajadzēja skolu bastot.

Un neuztraucies, man nav ne pirmā ne otrā un pat ne sestā klase, es par apdrošināšanu maksāju mazāk nekā tu, tik atšķirībā no tevis ne lētajā kantorī, jo man jau nevajadzēja sagrabināt pēdejo naudu, lai nopirktu PREMIUM automātu.

Bet ir piektdienas vakars, paņem iedzer kādu ļergu un neuzvelcies

{kind=link}

Ir uzskats, ka lētākā OCTA ir labākā!

Ta kā OCTA apdrošināšana attiecas uz otru pusi, ir uzskats, ka jāpērk lētākā, vai tas ir pareizs?