Katru mēnesi no jūsu konta aiziet noteikta summa par automašīnu. Bet vai jūs tiešām saprotat, par ko maksājat - un vai esat izvēlējušies visizdevīgāko veidu? Auto kredīts, līzings un ilgtermiņa noma ir trīs dažādi auto finansēšanas veidi, un katrs no tiem der citam dzīves posmam un vajadzībai. Šajā rakstā salīdzinām visas trīs iespējas, lai jūs varētu pieņemt informētu lēmumu.

Trīs veidi, kā latvieši maksā par automašīnu - ko katrs no tiem patiešām nozīmē

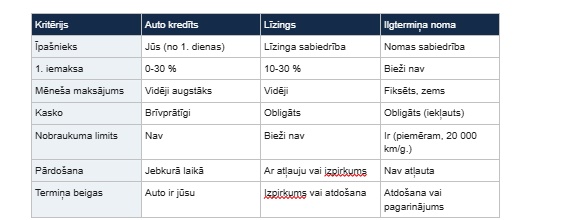

Aauto kredīts, līzings un noma ikdienā bieži tiek lietoti sajaukti, taču juridiski un finansiāli tie ir būtiski atšķirīgi produkti.

Auto kredīts

Auto kredīts ir aizdevums, ko banka vai nebanku aizdevējs izsniedz automašīnas iegādei. Jūs uzreiz kļūstat par transportlīdzekļa īpašnieku (vai kopīpašnieku ar bankas ķīlu), un aizdevums tiek atmaksāts fiksētos ikmēneša maksājumos. Latvijā auto kredīts bez pirmās iemaksas ir pieejams, taču biežāk aizdevēji prasa 10-30 % sākotnējo iemaksu, kas samazina kopējos procentu izdevumus.

Līzings

Līzingā automašīna juridiski pieder līzinga sabiedrībai visu līguma laiku. Jūs to lietojat, maksājat ikmēneša maksājumus, un termiņa beigās varat auto izpirkt par atlikušo vērtību, atdot atpakaļ vai noslēgt jaunu līgumu. Kasko apdrošināšana līzingā ir obligāta - tas ir neatņemams nosacījums gandrīz visos līgumos Latvijā.

Ilgtermiņa noma

Ilgtermiņa auto noma (angliski - full service leasing vai operational leasing) nozīmē, ka jūs maksājat fiksētu mēneša maksu, kas parasti iekļauj apdrošināšanu, tehnisko apkopi un citus pakalpojumus. Nobraukuma limits parasti ir ierobežots (piemēram, 20 000 km gadā). Termiņa beigās auto tiek atdots. Šis risinājums ir populārs uzņēmumiem, taču arvien vairāk pieejams arī privātpersonām.

Īpašumtiesības un kontrole - kam pieder auto un ko jūs varat ar to darīt

Šis ir viens no svarīgākajiem aspektiem, kuru cilvēki bieži neņem vērā.

Auto kredīts: Jūs esat īpašnieks no pirkuma brīža. Varat pārdot auto jebkurā laikā (parasti dzēšot atlikušo kredītu), veikt jebkādas pārveidošanas, izbraukt uz ārzemēm bez iepriekšējas atļaujas.

Līzings: Auto pieder līzinga sabiedrībai. Pārdot to pats nevarat. Izbraukšanai uz ārvalstīm bieži nepieciešama rakstiska atļauja. Nopietni bojājumi jāsaskaņo ar līzinga devēju.

Ilgtermiņa noma: Vislielākie lietošanas ierobežojumi - auto nav jūsu, to nevar pārdot, mainīt vai nodot citai personai bez atļaujas. Jūs faktiski "īrējat" auto kā dzīvokli.

Ja jums ir svarīga pilnīga brīvība rīkoties ar transportlīdzekli - auto kredīts ir vienīgā iespēja, kas to nodrošina.

Sākotnējās izmaksas - pirmā iemaksa, komisijas un dokumenti

Pirms parakstāt jebko, noskaidrojiet visas sākotnējās izmaksas - ne tikai pirmo iemaksu.

Foto: Publicitātes attēls

Auto kredīts bez pirmās iemaksas ir tehniski iespējams, taču tas nozīmē augstākus ikmēneša maksājumus un lielākus kopējos procentus. Ja jums ir uzkrājumi, 20-30 % pirmā iemaksa ilgtermiņā ievērojami samazina kopējās izmaksas.

Pievērsiet uzmanību arī: līguma noslēgšanas maksai (parasti 50-150 EUR), KASKO un OCTA izmaksām, kā arī reģistrācijas nodokļiem (par jauniem auto var sasniegt vairākus simtus eiro).

Ikmēneša maksājumi - kas nosaka summu

Viens no biežākajiem jautājumiem: "Kāpēc vienam līzings ir lētāks, bet otram - kredīts?" Atbilde slēpjas četros mainīgajos:

Procentu likme vai gada procentu likme (GPL): Kredītiem GPL Latvijā variē no 5 % līdz 20 %+ atkarībā no aizdevēja un jūsu kredītvēstures. Līzingam - parasti 4-12 %.

Termiņš: Garāks termiņš = zemāks mēneša maksājums, bet lielāka kopējā summa. Tipiskais termiņš: 36-84 mēneši.

Atlikušā vērtība (līzingā): Ja līzinga līgumā noteikta augsta atlikušā vērtība, mēneša maksājums ir mazāks, bet termiņa beigās jāmaksā lielāka izpirkuma summa.

Apdrošināšana: Kasko obligāts līzingā var pievienot 30-80 EUR mēnesī papildu izmaksas, kuras dažkārt nav redzamas salīdzinājuma kalkulatoros.

Lai objektīvi salīdzinātu piedāvājumus, izmantojiet auto kredīta iespējas Latvijā - dažādu aizdevēju salīdzinājums vienā vietā palīdz izvairīties no nelabvēlīgiem noteikumiem.

Termiņa beigas - paturēt, atdot, refinansēt vai mainīt

Beigu scenārijs ir tikpat svarīgs kā sākuma nosacījumi. Galvenās atšķirības noeslēdzoties auto iegādes termiņam:

Auto kredīts: Pēc pēdējā maksājuma auto ir pilnībā jūsu. Nav papildu lēmumu. Varat to turpināt lietot, pārdot vai nomainīt pret jaunu.

Līzings (finanšu): Trīs iespējas - (1) izpirkt auto par atlikušo vērtību, (2) atdot atpakaļ un noslēgt jaunu līgumu, (3) pārdot tālāk un norēķināties ar līzinga sabiedrību.

Ilgtermiņa noma: Auto vienmēr tiek atdots. Pārbaudiet līgumā, kas notiek, ja nobraukums pārsniedz limitu (parasti 0,10-0,20 EUR par km) vai ja auto ir bojājumi.

Svarīgs padoms: pirms parakstīšanas izlasiet, kādas ir soda sankcijas par priekšlaicīgu līguma laušanu. Dažos līzinga un nomas līgumos tās var sasniegt vairākus mēnešu maksājumus.

Kurš variants der tieši jums

Neeksistē universāli "labākais" risinājums. Šeit ir četri tipiski profili:

1. Ģimene, kas pērk pirmo auto ilgtermiņā

Jums der auto kredīts. Jums ir svarīga pilna kontrole, nav plānots mainīt auto bieži, un vēlaties, lai pēc 5-7 gadiem auto būtu jūsu bez papildu maksājumiem. Meklējiet piedāvājumu ar fiksētu procentu likmi un bez skjumtu sodiem par ātrāku atmaksu.

2. Uzņēmējs vai pašnodarbinātais

Līzings bieži ir izdevīgāks - maksājumi ir attiecināmi uz saimnieciskās darbības izdevumiem, un PVN var atgūt (juridiskai personai). Ilgtermiņa noma ir piemērota uzņēmumiem ar lielu autoparku, jo visas tehniskās saistības ir nomas sabiedrības pusē.

3. Gados jauns vadītājs vai persona ar nelielu kredītvēsturi

Auto kredīts bez pirmās iemaksas var būt pieejams, taču GPL būs augstāks. Alternatīvi - ilgtermiņa noma ar garantētu apstiprināšanu, ja ienākumi ir pietiekami un nobraukums nav liels.

4. Cilvēks, kurš vēlas jaunāko modeli un maina auto ik pēc 2-3 gadiem

Ilgtermiņa noma vai operatīvais līzings ar atlikušo vērtību. Jūs maksājat tikai par auto nolietojumu lietošanas laikā, nevis par visu auto vērtību. Šis modelis ir populārs Rietumeiropā un arvien vairāk pieaug Latvijā.

Sarkanie karogi jebkurā līgumā

Pirms parakstāt, pārbaudiet šos punktus neatkarīgi no tā, vai tas ir kredīts, līzings vai noma:

GPL (gada procentu likme) - vai tā iekļauj VISAS komisijas, nevis tikai pamata procentu likmi?

Priekšlaicīgas atmaksas nosacījumi - vai ir sods par kredīta dzēšanu pirms termiņa?

Mainīgā procentu likme - vai maksājums var mainīties līguma laikā? Pie kādiem nosacījumiem?

Apdrošināšanas prasības - vai aizdevējs pieprasa konkrētu apdrošinātāju (parasti dārgāku)?

Bojājumu novērtēšana (nomai/līzingam) - kā nosaka "normālu nodilumu" atšķirībā no bojājumiem?

Nobraukuma sods - cik maksā katrs pārsniegtais kilometrs?

Atlikušās vērtības garantija - vai jums ir pienākums izpirkt auto par noteiktu cenu?

Apdrošināšanas gadījums - kas maksā starpību starp apdrošināšanas atlīdzību un atlikušo kredīta summu?

Ja kāds no šiem punktiem nav skaidrs - lūdziet rakstveida skaidrojumu pirms parakstīšanas. Neviens solīds aizdevējs to neatsaka.

Kopsavilkums - kā pārbaudīt savu izvēli pirms parakstīšanas

Pirms noslēdzat jebkuru auto finansēšanas līgumu, uzdodiet sev šos jautājumus:

Vai es zinu kopējo summu, ko samaksāšu visu termiņu laikā (ne tikai mēneša maksājumu)?

Vai esmu salīdzinājis vismaz 3 dažādus piedāvājumus?

Vai esmu iekļāvis apdrošināšanas, apkopes un reģistrācijas izmaksas?

Vai zinu, kas notiek, ja vēlos pārtraukt līgumu pēc gada?

Vai mans mēneša maksājums nepārsniedz 20 % no neto ienākumiem?

Atbildes uz šiem jautājumiem atradīsiet, rūpīgi izlasot līguma noteikumus un salīdzinot piedāvājumus. Ja vēlaties ātru sākumpunktu, apskatiet auto kredīta iespējas Latvijā, kur vienuviet var salīdzināt aktuālos auto kredītu nosacījumus no dažādiem aizdevējiem - bez pienākuma kaut ko parakstīt.

Pie mums operatīvā līzinga noteikumi ir vnk ārprātīgi. Piemēram, Vācijā Tucson 40t€ vērībā, tiek piedāvāts operatīvā līzingā ar pirmo, jeb piegādes iemaksu 1500€ , bet mēneša maksājums ir ap 150€ :D Pie mums jau "pirmā" iemaksa, par neko, ir kā min. 4000€